让不懂建站的用户快速建站,让会建站的提高建站效率!

是内容驱动,已谋划销驱动,日前汉文在线向联交所递交的招股书中自曝谜底——靠砸钱营销。

尽管,这在数字娱乐行业早已是公开奥秘,但公司销售开销与收入增长的背离,径直暴剖析业务短板。

字节系依赖番茄演义+红果短剧,再造文化工场;腾讯系通过阅文集团+视频号,打造文化帝国。它们齐在我方构建的生态体系内造成转念,但汉文在线穷乏自有生态,尤其在国外短剧业务上,只可依赖于第三方平台。

这一近况暂时难以调动,公司试图以超等内容库存和IP资源,以及AI赋能等寻求破局,而这一次冲刺港股,成为补血的要津。

相关亏空

汉文在线(300364.SZ)是国内数字娱乐行业当之无愧的前辈。

2000年,童之磊在北京创办汉文在线,8年后,掌阅科技创立;2015年,腾讯文体与持重文体统一为阅文集团。

汉文在线创立之初,国内互联网行业旭日东升,数字内容浪费仅仅一个鲜为东谈主知的细分赛谈。纯文体内容坐褥及生意模式正处于探索期,汉文在线只可沉默蕴蓄力量。

未始念念,最先汉文网在2003年开动付费阅读模式,成为网络纯文体内容进行生意化试水的分水岭;2004年,最先汉文网被持重网络收购,鼓吹构建IP版权运营体系,其手中的爆款IP《鬼吹灯》,在日后影视、游戏两大规模大放异彩,于今仍保握高活跃度。

到了2006年,汉文在线才有所动作。畴昔,其创办17K演义网站,通过在源泉上会聚优质网文、吸纳优质作家,逐步造成网文、IP等数字娱乐业务的基本盘。

跟着业务拓展,汉文在线生意模式逐步明晰:对优质作家聘请创举买断制,紧紧收拢优质内容资源;创举电子书+实体书联动付费模式;业务及居品重大IP全产业链条。先后孵化出《缘何笙箫默》《后宫・甄嬛传》等爆款IP,障翳影视等多个细分规模,造成爆款IP矩阵。

宗派网站统率的互联网期间,网络文体行业迎来首轮资源争夺大战,各大平台纷繁争抢优质作家和内容。而此时的汉文在线,在完成17K演义网的基础布局之后,取舍领先冲刺老本商场。2015年,公司顺利登陆深交所创业板,成为A股首家数字娱乐产业上市企业。

尽管老本化先行一步,但汉文在线并未将这一上风十足转念到业务端。以2024年为例,公司营业收入为11.59亿元,远低于同时阅文集团的80.21亿元、掌阅科技的25.83亿元。

值得介怀的是,公司盈利智力逐年疲软,2022年至2025年,扣非净利润相关亏空,悉数亏空向上13亿元。

业务结构性劣势

26年来,汉文在线在数字娱乐赛谈起劲栽培,已领止境字内容560万种、注册作家超400万名,成立起了弘大的IP资源库。

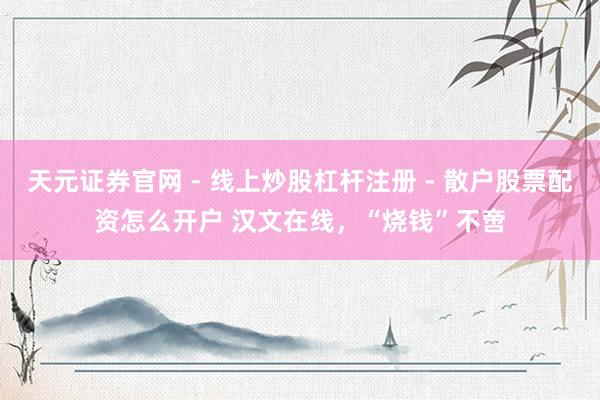

据招股书,2023年至2024年及2025年前三季度,公司营业收入永别为约14.09亿元、11.59亿元及10.11亿元,同时,归母净利润永别为约0.90亿元、-2.43亿元及-5.17亿元。

以2024年收入计,公司在国内网络文体商场版权驱动型内容平台排行第三,商场份额1.6%;在国外短剧平台中,按2025年9月收入计,排行第八。在阅文集团、掌阅科技等头部企业压制之下,公司在行业语言权较弱。

汉文在线为何相关亏空?大约不错从其业务结构上窥豹一斑。

公司的业务主要分两大板块:网络文体及相关业务、短剧及IP繁衍品业务。据招股书,2023年至2024年及2025年前9个月,网络文体及相关业务收入永别为约6.70亿元、6.86亿元及4.80亿元,占公司总收入的47.5%、59.2%及47.5%;同时,短剧及IP繁衍品业务收入永别约6.22亿元、3.98亿元及4.74亿元,占比永别为44.2%、34.4%及46.9%。

当作基石业务的网络文体及相关业务出了“问题”。一方面,是收入增速放缓,2024年及2025年前三季度收入,同比永别增长2.24%及-1.23%;另一方面,盈利水平急速着落,毛利率由2023年的40.6%降至2024年的24.4%。

在短视频的冲击下,汉文在线的老本行盈利智力肉眼可眼力着落,公司即便领有弘大作家和内容资源,也难抵生意变现智力被缓慢。

对此,公司试图通过发展短剧业务来补缺,这大约仅仅一相宁肯。2025年前三季度,短剧及IP繁衍品业务收入4.74亿元,雷同靠近盈利智力下滑。当期毛利率仅34.4%,较2024年同时减少12.5个百分点,而在2023年、2024年,该业务毛利率永别为44.6%和47.4%。

2023年,公司推出Sereal平台探索国外短剧商场,但该平台定位和内容,与国外用户需求存在偏差,运营未达预期。2025年,再推国外短剧业务平台FlareFlow,Sereal被淘汰。

新老平台更替,天然完毕用户基数的阶段性增长,但也产生了较高的制作、内容以及销售成本,加之国内霸总爽文类短剧与国外文化审好意思偏差,内容变现恶果偏低。

在中枢业务接连遇阻的配景下,汉文在线将破局的但愿拜托于AI时刻赋能。

此番冲刺港股,公司将自主研发的AI创作平台“放荡”视作最大亮点,在招股书中不少于314次说起AI时刻,并将其列为改日发展的中枢布局方针。

抑止终末现实可行日历,放荡AI已做事巨匠90多个国度与地区的5万名内容创作家,协助产出20亿字以上内容。

同时,公司已附近AI时刻创作向上5万部文体作品,向上250部AI漫剧,及超20万小时的音频内容。

缺憾的是,公司并未泄露该器具的变现旅途,以及生意化经由,这也让其轻易渲染的AI上风穷乏现实功绩扶直。

不论网络文体业务的变现智力缓慢,已经短剧业务的成本大增,本色上源于公司未能构建起自有流量生态,内容分发依赖第三方,失去渠谈订价权,盈利空间被压缩。

无间“烧钱”

汉文在线从国内内卷走向国外,押注短剧商场,是相宜当下趋势的战术布局。

据弗若斯特沙利文阐发,国外短剧商场仍处于发展初期,商场范围预测由2024年的140亿元增至2029年1208亿元,复合年增长率达53.9%。

但这一赛谈的核肉痛点在于短剧的制作、获客等各步调的高成本。据行业测算,一部国外短剧制作成本约15万好意思元,单个用户获客成本介于15好意思元至20好意思元之间,保守测算,一部国外短剧过问产出比要达到1比10,才有可能收回成本。而汉文在线当作短剧商场其后者,尚未造成范围效应,且重度依赖第三方平台,进一步推高获客成本。

2025年,公司预测归母净利润亏空5.80亿元-7.00亿元;扣非净利润亏空5.79亿元-6.99亿元。亏空倍增恰是因为扩大国外业务范围,对国外短剧业务践诺过问加大,握续“烧钱”换市模式致。

2025年前9个月,汉文在线营业收入同比增长25.12%,增长能源来自国外短剧平台境外收入,但同时亏空超5亿元。当期,公司销售及营销用度开销高达6.60亿元,占总收入比例高达65.28%,开销范围同比大增93.55%,烧钱换恶果极低。

握续亏空也让企业现款流碰到挑战。抑止2025年9月,现款及现款等价物为约2.94亿元,同时筹画性现款流净额-1.64亿元。到本年1月底,公司现款及现款等价物进一步收窄至2.39亿元,同时银行特别他借款为4.03亿元。

这大约恰是汉文在线寻求港股二次上市的伏击身分之一。在招股书中,公司泄露规划募资5大用途,除了拓荒和革新AI时刻、建筑国外短剧生态系统以及握续膨胀数字内容库除外,还将用部分资金偿还银行特别他借款、补充营运资金和一般公司用途。

即便顺利赴港上市补血天元证券官网 - 线上炒股杠杆注册 - 散户股票配资怎么开户,要是汉文在线不成开脱烧钱换商场的模式、弥补生态短板,二次上市只会变成新一轮烧钱游戏。

天元证券官网 - 线上炒股杠杆注册 - 散户股票配资怎么开户提示:本文来自互联网,不代表本网站观点。

![天元证券官网 - 线上炒股杠杆注册 - 散户股票配资怎么开户 [小炮APP]大家刘雷竞彩保举:博洛尼亚捍卫主场](/uploads/allimg/260206/0614064P10E51.jpg)